한글과컴퓨터 기업에 대해 알아보겠습니다. 해당 내용은 저의 주관적인 내용이며, 주식의 매도, 매수에 대한 책임은 본인에게 있다는 점 잊지 마시기 바랍니다.

한글과컴퓨터 기본정보

한글과컴퓨터의 기본정보입니다. 대표자는 변성준, 김연수이며, 주로 소프트웨어 개발 등 업무를 하고 있습니다. 우리나라 사람들이 많이 쓰고있는 문서작성 프로그램을 개발, 서비스하는 기업입니다.

한글과컴퓨터 최대주주 현황

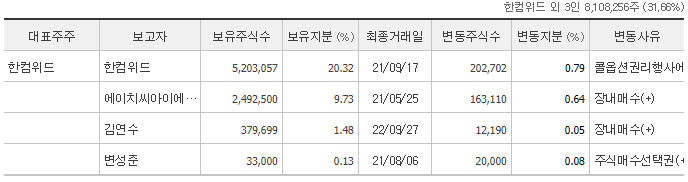

한글과컴퓨터의 대주주는 "한컴위드 외 3인" 입니다. 김연수 대표와 변성준 대표도 최대주주에 포함됩니다. 대표들의 지분 변동이 있어 지분변동 내역도 살펴보았습니다.

작년 말까지 김연수 대표가 장내에서 지분을 사드리는 것을 확인할 수 있습니다. 평단가는 계산을 해보지는 않았지만 김연수 대표의 주식 평단가는 대략 16,000~18,000 사이정도 될 듯 합니다. 현재 주가가 14000원정도인 것을 감안하면 한글과컴퓨터 대표도 현재 물려있다는 것을 알 수 있습니다.

한글과컴퓨터 재무재표 분석

연간 재무재표

재무재표를 보면,

2022년의 매출액은 2420억, 영업이익 250억, 당기순이익 467억원이며,

2023년 컨센은 매출액 2777억, 영업이익 4741억, 당기순이익 344억원 정도로 예상됩니다.

현재 시가총액이 3626억원으로 계산하면 PER 7.63배로 현재 저평가된 기업으로 판단됩니다.(업종평균 24.9배)

단, 2023년 실적을 예상실적을 바탕으로 계산하면 PER 10.54로 올라가기는 합니다. 하지만 여전히 업종평균에는 못 미치죠.

한글과컴퓨터 관련 이슈

사업구조 개편 진행 중

최근들어 한글과컴퓨터는 사업구조 재편을 진행하고 있습니다. 한컴MDS 등 한컴그룹의 11개 계열사를 작년에 매각했으며, 매각자금을 글로벌 기업 M&A를 추진하는데 사용하려 하고 있습니다.

실탄 장전한 한글과컴퓨터, '글로벌 M&A' 승부수

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

기사의 내용을 살펴보면..

지난해 사업포트폴리오 재편을 단행하면서 한컴MDS를 비롯한 11개 계열사를 성공적으로 매각했고 이를 통해 1200억원 규모의 현금유동성을 확보하면서 당기순이익도 급증하는 효과를 거뒀습니다

이 같은 유동성을 기반으로 공격적인 글로벌 M&A를 준비하고 있으며, 앞서 싱가포르에 설립한 한컴얼라이언스를 통해 대만의 글로벌 SaaS 기업인 케이단(KDAN Mobile)에 대한 투자를 집행했다고 합니다.

한컴의 오피스SW 기술과 케이단의 모바일PDF, 전자서명 및 애니메이션 솔루션 기술을 결합해 아시아와 북미, 유럽 시장에도 진출하려 하는 중 입니다. 또한 케이단 외에도 잠재력을 가진 해외 SaaS 기업들의 M&A를 통해 글로벌 클라우드 시장에 빠르게 진입한다는 전략을 추진하고 있다고 합니다.

또한 한글 프로그램의 구매 대신 구독형 서비스를 시작했으며, 2023년 1월말기준 10만여명 구독자를 확보, 연말까지 30만명 구독자를 보유할 것이 예상된다고 합니다.

여기에 대한 주관적인 의견은

1. 알짜계열사를 포함한 여러 기업을 매각하여 M&A 자금을 만든 상태이기 때문에 M&A 대상 기업을 찾는 중으로 보입니다. 여기서 주목해야 될 점은 어떤 기업을 인수하는지가 관건입니다. 괜찬은 기업의 인수소식이 들린다면 한글과컴퓨터의 주가는 긍정적으로 반응할 것 입니다.

2. 구독형 서비스를 도입은 긍정적인 부분인 것 같습니다. 구독형 서비스를 통해 안정적으로 현금이 들어올 것으로 판단됩니다. 다만, 구독자가 예상대로 증가하는지에 대해 추적관찰이 필요한 것 같습니다.

종목차트 분석

2021년 부터 현재까지의 차트의 흐름을 살펴보면 상당히 주저앉은 모양으로 보입니다. 최고 34,500원까지 찍고 매출과 영업이익 등 역성장에 따라 최저 11,700원을 찍은 후 약간 반등하여 현재 14,160원을 간당간당하게 찍고 있습니다.

하지만 최근 기간을 확대해보면 바닥을 찍고 저점과 고점을 높여가는 박스권 형태를 띄고 있는 모습을 볼 수 있습니다.

현재 박스권의 하단에 와 있는데 이 부분에서 반등한다면 기술적으로는 18,000원까지 반등 가능성이 있는 것으로 보입니다. 하지만 박스권을 아래로 뚫는다면 13,300원까지도 떨어질 여지가 있을 수 있어 보입니다.

하지만 주의해야할 점은 장기적으로 우하향이기 때문에 추세변화가 완벽히 이루워졌다는 확신은 아직 없다는 점을 주의해야 할 것 같습니다.

주관적인 종합 의견

현재 한글과컴퓨터는 기업의 사업재편이 진행하고 있는 만큼 실적 당분간 매출과 이익 성장이 둔화될 수 있어 보입니다. 하지만 그럼에도불구하고 기업의 이익대비 시가총액은 저평가 상태로 보입니다. 회사의 대표역시 현재 주가보다 평단가가 높기 때문에 약간은 안심이 될 수도 있을 것 같습니다.

앞으로 좋은 기업과 M&A가 이루어진다면 주가가 래밸업 할 수 있어 보이며, 기존에 프로그램을 팔던 영업방식에서 구독서비스로 바꾼 것도 중장기적으로 본다면 긍정적으로 보여집니다.

기술적인 분석에서도 현재 주가가 추세를 따라 올라가고 있기 때문에 이 부분에서 반등할 경우 상승여력이 충분히 있다고 보여집니다. 다만, 추세를 이탈한다면 좋지 못한 결과가 나올 수도 있으니 주의해야 될 것 같습니다.

결론은 주관적인 의견으로는 좋아보이지만, 전문가가 아니므로 참고만 하시고 투자는 개인의 판단으로 진행하시기 바랍니다.

댓글